http://www.qualcosadisinistra.it/2012/08/08/litalia-della-liretta-sfatare-il-mito/

Da quando l’ipotesi dell’uscita dall’Eurozona dell’Italia ha trovato (poco) spazio anche nei talk show, nei telegiornali e nei quotidiani (anche se non tutti) è sempre più frequente imbattersi in commenti del tipo: “Torneremo all’Italia della Liretta. Che fine faremo? Lo Zimbabwe? Saremo un paese da Terzo Mondo!”.

A fronte di tali affermazioni, vedremo come quest’ultime sono prive di fondamento grazie all’ausilio di grafici ed analisi economiche e statistiche della Banca d’Italia, ISTAT, OCSE ed istituti finanziari internazionali come Thomson Reuters.

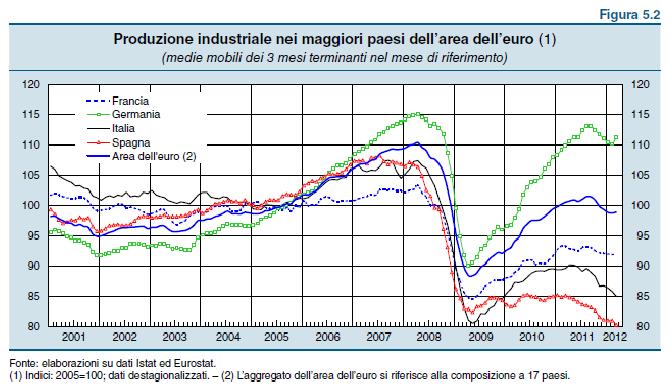

Il grafico che vedete qui sopra è stato riportato dalla Banca d’Italia nella Relazione Annuale del 2011 nel capitolo “Andamenti macroeconomici, politiche di bilancio e politica monetaria nell’area dell’Euro”.

Come potete benissimo notare, nel 2001 l’Italia era la “prima della classe”. Il paese più produttivo.

Oggi, nell’Eurozona, l’Italia, come potete notare nella parte del grafico relativa all’anno 2012, è sprofondata al penultimo posto, prima della Spagna. La produzione industriale italiana è stata distrutta.

Ma date un’occhiata a chi, mentre nel 2001 era l’ultima della classe, ora, nell’Eurozona, è invece la prima: la Germania.

[...]

un paese con piena sovranità monetaria ed una fiat money non può mai fallire, neanche a fronte di debiti pubblici giganteschi.

Ciò è stato oggetto di numerosi studi accademici e soprattutto da parte dell’economista Charles Goodhart, professore alla London School of Economics che ha lavorato anche nel Bank of England Monetary Policy Committee dal 1997 al 2000.

Anche l’ex governatore della FED Alan Greenspan è dello stesso avviso:

“Gli Stati Uniti possono pagare ogni debito che hanno perchè possiamo sempre emettere moneta per farlo, quindi c’è una probabilità pari a zero di fare default.”

[...]

Ma noi siamo nell’Eurozona, dove non possiamo più emettere la nostra moneta per finanziare la spesa pubblica ma dobbiamo prendere in prestito dai mercati dei capitali privati internazionali (banche commerciali, fondi d’investimento, fondi pensione, hedge funds, ecc…) ogni singolo Euro ai tassi d’interesse decisi dai mercati dei capitali medesimi.

Questa è la principale e drammatica causa della crisi dell’Eurozona.

Per entrarvi più nel dettaglio possiamo leggere cosa scrisse un altro economista della Modern Money Theory nel 1998, ben 4 anni prima che l’Euro diventasse la moneta unica, Mathew Forstater:

"[...] le forze di mercato possono richiedere una politica fiscale pro-ciclica durante una recessione, aggravando gli effetti recessivi… Anche se non ci fossero limiti imposti sul deficit dei Paesi e dei debiti nazionali, la struttura della UEM rende quasi impossibile per un Paese adottare una politica anticiclica di bilancio anche se ci fosse la volontà politica. Questo perché, cedendo la loro sovranità monetaria nazionale, i Paesi non sono più in grado di condurre una politica fiscale e monetaria coordinata, essenziale per una risposta completa ed efficace alle crisi periodiche della domanda [...]"